عاد بنك الاحتياطي الفيدرالي الأمريكي مرة أخرى إلى صدارة المواضيع المرتبطة بالاقتصاد الكلي العالمي، بعد فترة هيمنت عليها المفاوضات التجارية التي قادتها الولايات المتحدة، والمناقشات المتعلقة بالسياسات المالية، والصراعات الجيوسياسية. وقد شهدت حالة عدم اليقين بشأن السياسات الاقتصادية تراجعاً كبيراً بفضل التوصل إلى العديد من الاتفاقات التجارية وتقديم إدارة ترامب لإطار مالي أقل إثارة للجدل. كما تجدر الإشارة أيضاً إلى تراجع حالة عدم اليقين بشأن التضخم، حيث تبين أن استجابة الأسعار لزيادة التعريفات الجمركية أقل مما كان يُتوقع في السابق.

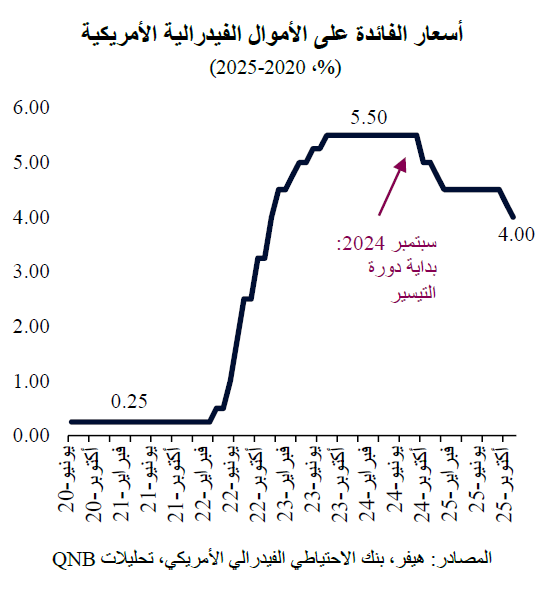

ولكن، على الرغم من الاستقرار الكبير الذي شهدته البيئة العامة للسياسات، أصبحت السياسة النقدية مثار جدل. فبينما قررت اللجنة الفيدرالية للسوق المفتوحة التابعة لبنك الاحتياطي الفيدرالي الأمريكي خفض سعر الفائدة بمقدار 25 نقطة أساس إضافية في أواخر الشهر الماضي، مواصلة بذلك دورة التيسير النقدي التي بدأت في سبتمبر 2024 واستؤنفت في سبتمبر من العام الجاري بعد توقف دام ثمانية أشهر، أصبح هناك انقسام واضح بين أعضاء اللجنة. في الواقع، خلال الاجتماع الأخير للجنة، طالب ستيفن ميران، وهو أحد أعضاء مجلس محافظي بنك الاحتياطي الفيدرالي، بإجراء تخفيض أكبر لأسعار الفائدة بمقدار 50 نقطة أساس، بينما طالب رئيس بنك الاحتياطي الفيدرالي في كانساس سيتي، جيفري شميد، بعدم إجراء أي تخفيضات على الإطلاق. ويُعد هذا الانقسام حدثاً نادراً للغاية في تاريخ بنك الاحتياطي الفيدرالي الذي ظل يميل تاريخياً إلى التوافق.

المصادر: هيفر، بنك الاحتياطي الفيدرالي الأمريكي، تحليلات QNB

المصادر: هيفر، بنك الاحتياطي الفيدرالي الأمريكي، تحليلات QNB

علاوة على ذلك، يبدو أن هناك اختلافات متزايدة بين الأسواق وصناع السياسات بشأن التوقعات المرتبطة بتوقيت واتجاه أسعار الفائدة على الأموال الفيدرالية في المستقبل، حيث يتوقع المستثمرون حالياً أن يواصل بنك الاحتياطي الفيدرالي دورة خفض أسعار الفائدة التي بدأت في سبتمبر 2024، مع توقع خفض إضافي بمقدار 25 نقطة أساس في ديسمبر 2025 وثلاثة تخفيضات أخرى في أسعار الفائدة خلال عام 2026، ليصل سعر الفائدة النهائي إلى حوالي 3%. لكن جيروم باول، رئيس بنك الاحتياطي الفيدرالي، ليس متيقناً من هذه النتيجة، حيث صرح مؤخراً أن التخفيضات الإضافية لأسعار الفائدة لا تزال غير مؤكدة.

في رأينا، هناك مجال لإجراء تخفيضين إضافيين في أسعار الفائدة بمقدار 25 نقطة أساس، ومن المرجح أن يكون أولهما في ديسمبر والآخر في بداية عام 2026. وبالتالي، نعتقد أن مسؤولي بنك الاحتياطي الفيدرالي الذين يطالبون بـ "تشديد السياسة النقدية" من خلال العودة لوقف دورة التيسير النقدي، وزملاءهم الذين يدعون إلى "التيسير" بإجراء تخفيضات أكبر لأسعار الفائدة، كلاهما يبالغ على الأرجح في مواقفه. وبالمثل، فإن التوقعات السائدة في السوق ربما تكون مفرطة في التفاؤل بتقديرها لأربع تخفيضات إضافية في أسعار الفائدة ليصل سعر الفائدة في نهاية عام 2026 إلى 3%. وهناك نقطتان رئيسيتان تدعمان وجهة نظرنا.

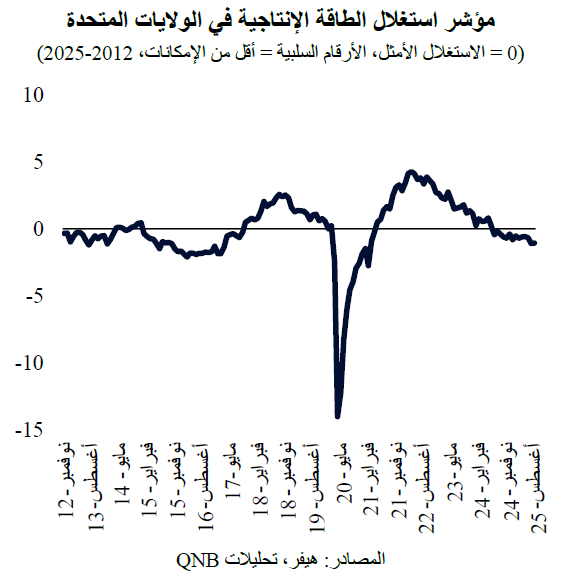

أولاً، نعتقد أنه لا يزال هناك مجال أكبر لإجراء تخفيضين إضافيين في أسعار الفائدة، لأن أسعار الفائدة الحالية لا تزال مشددة للغاية مقارنة بالأوضاع الراهنة للاقتصاد الكلي في الولايات المتحدة. تُعد أسعار الفائدة التي تبلغ 4% حالياً مقيدة أو أعلى بنحو 50 نقطة أساس مما نعتبره سعر الفائدة المحايد، أي المستوى الذي لا تكون فيه أسعار الفائدة داعمة ولا مقيدة للنشاط الاقتصادي. يشير معدل استغلال الطاقة الإنتاجية في الولايات المتحدة، المُقاس بحالة سوق العمل ومستوى النشاط الصناعي، إلى أن الاقتصاد الأمريكي سيعمل بأقل من إمكاناته. في النصف الثاني من عام 2025، ولأول مرة منذ أكثر من أربع سنوات، تشير "فجوة الوظائف" إلى اتساع وليس ضيق سوق العمل، أي أن مجموع فرص العمل والتوظيف أقل من إجمالي القوى العاملة المدنية. ويرجع ذلك إلى انخفاض فرص العمل الجديدة بشكل كبير من أكثر من 12 مليون وظيفة جديدة شهرياً في أوائل عام 2022 إلى حوالي سبعة ملايين وظيفة في الأشهر الأخيرة. ومن الجدير بالذكر أن بيانات العمل المتزامنة من مصادر خاصة تشير إلى اتجاه متسارع لتسريح العمال في الولايات المتحدة. قامت جهات العمل في الولايات المتحدة بخفض أكثر من 150 ألف وظيفة في أكتوبر، مسجلة أكبر انخفاض في الشهر منذ أكثر من عقدين، حيث تسعى الشركات إلى خفض التكاليف وتخفيف ضغوط الأرباح المتعلقة بالتعريفات الجمركية وزيادة الكفاءة من خلال اعتماد الذكاء الاصطناعي. علاوة على ذلك، فإن النشاط الصناعي يسير دون اتجاهه طويل الأجل. تشير هذه الأوضاع، التي تشكل معاً مؤشر استغلال الطاقة الإنتاجية في الولايات المتحدة، إلى نمو أقل من المحتمل وتدعم إجراء تخفيضات إضافية في أسعار الفائدة حتى تصل إلى مستويات محايدة خلال الأرباع القادمة، أي أسعار الفائدة الرسمية التي تبلغ العتبة المحايدة المقدرة بحوالي 3.5%.

أولاً، نعتقد أنه لا يزال هناك مجال أكبر لإجراء تخفيضين إضافيين في أسعار الفائدة، لأن أسعار الفائدة الحالية لا تزال مشددة للغاية مقارنة بالأوضاع الراهنة للاقتصاد الكلي في الولايات المتحدة. تُعد أسعار الفائدة التي تبلغ 4% حالياً مقيدة أو أعلى بنحو 50 نقطة أساس مما نعتبره سعر الفائدة المحايد، أي المستوى الذي لا تكون فيه أسعار الفائدة داعمة ولا مقيدة للنشاط الاقتصادي. يشير معدل استغلال الطاقة الإنتاجية في الولايات المتحدة، المُقاس بحالة سوق العمل ومستوى النشاط الصناعي، إلى أن الاقتصاد الأمريكي سيعمل بأقل من إمكاناته. في النصف الثاني من عام 2025، ولأول مرة منذ أكثر من أربع سنوات، تشير "فجوة الوظائف" إلى اتساع وليس ضيق سوق العمل، أي أن مجموع فرص العمل والتوظيف أقل من إجمالي القوى العاملة المدنية. ويرجع ذلك إلى انخفاض فرص العمل الجديدة بشكل كبير من أكثر من 12 مليون وظيفة جديدة شهرياً في أوائل عام 2022 إلى حوالي سبعة ملايين وظيفة في الأشهر الأخيرة. ومن الجدير بالذكر أن بيانات العمل المتزامنة من مصادر خاصة تشير إلى اتجاه متسارع لتسريح العمال في الولايات المتحدة. قامت جهات العمل في الولايات المتحدة بخفض أكثر من 150 ألف وظيفة في أكتوبر، مسجلة أكبر انخفاض في الشهر منذ أكثر من عقدين، حيث تسعى الشركات إلى خفض التكاليف وتخفيف ضغوط الأرباح المتعلقة بالتعريفات الجمركية وزيادة الكفاءة من خلال اعتماد الذكاء الاصطناعي. علاوة على ذلك، فإن النشاط الصناعي يسير دون اتجاهه طويل الأجل. تشير هذه الأوضاع، التي تشكل معاً مؤشر استغلال الطاقة الإنتاجية في الولايات المتحدة، إلى نمو أقل من المحتمل وتدعم إجراء تخفيضات إضافية في أسعار الفائدة حتى تصل إلى مستويات محايدة خلال الأرباع القادمة، أي أسعار الفائدة الرسمية التي تبلغ العتبة المحايدة المقدرة بحوالي 3.5%.

ثانياً، في حين هناك مجال لمزيد من التيسير النقدي، فإن التخفيضات الأعمق التي يدعمها أعضاء مجلس بنك الاحتياطي الفيدرالي المؤيدين لزيادة "التيسير النقدي" والمتوقعة من قبل الأسواق تبدو حادة للغاية. لقد تكيف الاقتصاد الأمريكي بشكل كبير وتباطأ من نمو يقارب 3% في كل من عامي 2023 و2024 إلى معدل نمو يبلغ حوالي 2% هذا العام. ولكن هناك القليل من الأدلة على حدوث تباطؤ أو تدهور أكثر حدة، ناهيك عن أي ركود محتمل. وظلت الاستثمارات قوية بفضل الإنفاق الرأسمالي القياسي لشركات التكنولوجيا التي تسعى لقيادة موجة الذكاء الاصطناعي، بينما يتباطأ الاستهلاك تدريجياً فقط، حيث لا تزال الأسر الأمريكية تستفيد من أقوى مركز مالي صافي لها منذ عقود. بعبارة أخرى، في غياب أي صدمات سلبية جديدة، فإن الضغوط السلبية على النمو الأمريكي محدودة. وبالتالي، لا يبدو أن هناك مبرراً لخفض سعر الفائدة الرئيسي من المستوى المحايد إلى مستويات تيسيرية.

بشكل عام، نتوقع أن يواصل بنك الاحتياطي الفيدرالي دورة التيسير النقدي بشكل معتدل، بخفض سعر الفائدة على الأموال الفيدرالية مرتين إضافيتين إلى 3.5%. ويبرر انخفاض معدل التوظيف واستغلال الطاقة الإنتاجية عن الاتجاه السائد استمرار تخفيضات أسعار الفائدة الرئيسية، في حين أن محدودية احتمالات تراجع النمو تضع حداً أدنى مناسباً لأسعار الفائدة حول المستويات المحايدة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English