في مطلع العام الحالي، أظهرت المؤشرات الرئيسية وجود تحسن في النمو الاقتصادي لمنطقة اليورو. إلا أن هذا المسار المتوقع تعرض لانتكاسة مفاجئة عقب الحملة العسكرية الأمريكية الإسرائيلية ضد إيران، التي انطلقت في 28 فبراير. وقد ردت طهران بإغلاق مضيق هرمز، وهو الممر المائي الذي يمر عبره عادةً نحو 20% من إمداد النفط والغاز الطبيعي المسال على مستوى العالم. ونتيجة لذلك، ارتفع سعر خام برنت بأكثر من 25% في الأسابيع اللاحقة، ليصل إلى ذروته متجاوزاً 120 دولاراً أمريكياً للبرميل.

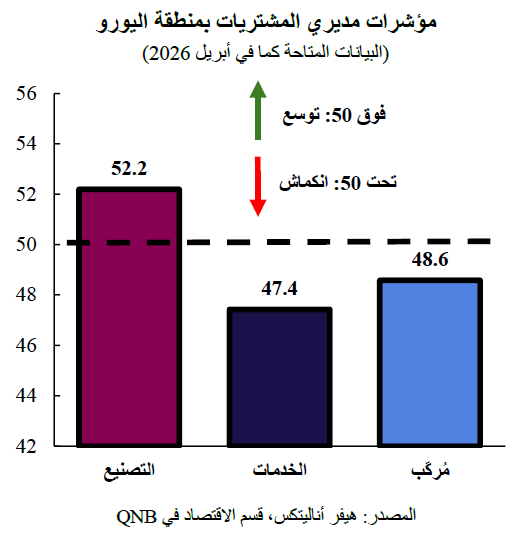

توفر أحدث استطلاعات مؤشر مديري المشتريات لأكبر أربعة اقتصادات في منطقة اليورو (ألمانيا وفرنسا وإيطاليا وإسبانيا) معلومات مفيدة حول توقعات النمو. وتبدو قراءات قطاع التصنيع الرئيسية مرنة بشكلٍ لافت، حيث ارتفع مؤشر مديري مشتريات قطاع التصنيع لمنطقة اليورو إلى 52.2 نقطة في أبريل 2026، متجاوزاً عتبة الـ 50 نقطة التي تشير إلى النمو. ومع ذلك، لا يبدو أن هذا التوسع مدفوع بانتعاش الطلب الأساسي، بل بموجة من التخزين الاحترازي، حيث تتسابق الشركات لتأمين المدخلات تحسباً للنقص المتوقع في الإمدادات.

عربي

أما قطاع الخدمات، فهو يعكس صورة مختلفة. فمع أنه يمثل حوالي 70% من الناتج المحلي الإجمالي لمنطقة اليورو، فقد شهد هذا القطاع تراجعاً حاداً هو الأعمق منذ بداية جائحة كوفيد-19، حيث انخفض مؤشر مديري مشتريات قطاع الخدمات في أبريل إلى 47.4. ومع تأثير ارتفاع تكاليف الطاقة على الشركات التي تتعامل مباشرة مع المستهلكين، وتوجيه الأسر إنفاقها على الضروريات، تُعد مؤشرات مديري المشتريات من المقاييس الاستشرافية الرائدة وهي تُنبئ بتراجع آفاق النمو في أكبر أربعة اقتصادات بمنطقة اليورو. في هذه المقالة، سنحلل مؤشرات مديري المشتريات الرئيسية لمنطقة اليورو، وتوقعات النمو الاقتصادي.

أما قطاع الخدمات، فهو يعكس صورة مختلفة. فمع أنه يمثل حوالي 70% من الناتج المحلي الإجمالي لمنطقة اليورو، فقد شهد هذا القطاع تراجعاً حاداً هو الأعمق منذ بداية جائحة كوفيد-19، حيث انخفض مؤشر مديري مشتريات قطاع الخدمات في أبريل إلى 47.4. ومع تأثير ارتفاع تكاليف الطاقة على الشركات التي تتعامل مباشرة مع المستهلكين، وتوجيه الأسر إنفاقها على الضروريات، تُعد مؤشرات مديري المشتريات من المقاييس الاستشرافية الرائدة وهي تُنبئ بتراجع آفاق النمو في أكبر أربعة اقتصادات بمنطقة اليورو. في هذه المقالة، سنحلل مؤشرات مديري المشتريات الرئيسية لمنطقة اليورو، وتوقعات النمو الاقتصادي.

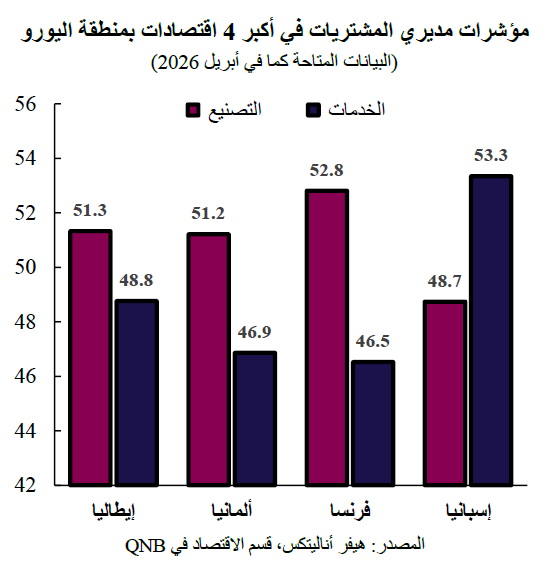

أولاً، على مستوى الدول، تبدو صورة قطاع التصنيع أكثر تعقيداً مما توحي به الأرقام الرئيسية. فقد انخفض مؤشر مديري مشتريات التصنيع في ألمانيا إلى 51.2 نقطة في أبريل، مع تباطؤ الطلبات الجديدة وتزايد عزوف المستهلكين وسط حالة من عدم اليقين الجيوسياسي المتزايد. وسجلت فرنسا أعلى قراءة في التكتل عند 52.8 نقطة في أبريل، مدفوعة بطلبات قطاع الدفاع وتعافي إنتاج السيارات. أما إيطاليا، فقد حافظت على استقرارها عند 51.3 نقطة في مارس، مدعومة بشكل كبير بتكوين مخزونات احترازية.

مع ذلك، تميزت إسبانيا بكونها الاقتصاد الرئيسي الوحيد الذي شهد انكماشاً صريحاً في قطاع التصنيع، حيث انخفض مؤشر مديري المشتريات لديها إلى 48.7 في مارس. وعلى عكس ألمانيا وفرنسا، فإن تعرض إسبانيا للصناعات التحويلية المرتبطة بالدفاع محدود، ولم تستفد من نفس دافع التخزين الذي أدى إلى تضخم الإنتاج مؤقتاً في أماكن أخرى من منطقة اليورو. وفي جميع الاقتصادات الأربعة، تراجع التوظيف وانخفضت ثقة قطاع الأعمال إلى أدنى مستوى لها منذ أواخر عام 2022.

مع ذلك، تميزت إسبانيا بكونها الاقتصاد الرئيسي الوحيد الذي شهد انكماشاً صريحاً في قطاع التصنيع، حيث انخفض مؤشر مديري المشتريات لديها إلى 48.7 في مارس. وعلى عكس ألمانيا وفرنسا، فإن تعرض إسبانيا للصناعات التحويلية المرتبطة بالدفاع محدود، ولم تستفد من نفس دافع التخزين الذي أدى إلى تضخم الإنتاج مؤقتاً في أماكن أخرى من منطقة اليورو. وفي جميع الاقتصادات الأربعة، تراجع التوظيف وانخفضت ثقة قطاع الأعمال إلى أدنى مستوى لها منذ أواخر عام 2022.

ثانياً، في حين صمد قطاع التصنيع ظاهرياً، فإن وضع قطاع الخدمات مقلق أكثر. فقد انهار نشاط الخدمات في جميع أنحاء منطقة اليورو في أبريل، إذ انخفض مؤشر مديري المشتريات في قطاع الخدمات على مستوى المنطقة إلى 47.4، وهو أضعف مستوى له منذ جائحة كوفيد-19، حيث أعادت الأسر توجيه إنفاقها نحو الضروريات، وعانت الشركات التي تتعامل مباشرة مع المستهلكين من ضغوط تكاليف الطاقة. وكان هذا التراجع مدفوعاً بأكبر اقتصادين في منطقة اليورو، حيث أثرت حالة عدم اليقين بشدة على الإنفاق. فقد انخفض مؤشر مديري المشتريات في قطاع الخدمات في ألمانيا إلى 46.9 في أبريل، مسجلاً أكبر انخفاض له منذ أواخر عام 2022، كما تراجع في فرنسا إلى 46.5، وهو أدنى مستوى له في 14 شهراً.

وكان مؤشر مديري المشتريات المركب في إيطاليا قد دخل بالفعل في منطقة الانكماش في مارس عند 49.2، مما يعكس ضعف الطلب المحلي على الرغم من صمود قطاع التصنيع. أما إسبانيا، فعلى الرغم من أنها بدأت عام 2026 بنمو أقوى نسبياً، فقد تعرض قطاع الخدمات فيها لضغوط نتيجة تراجع الشركات التي تعتمد على السياحة وضعف ثقة المستهلكين. وعبر جميع الاقتصادات الأربعة، يُؤدي الصراع الأمريكي الإيراني حالياً إلى تآكل قطاع الخدمات في منطقة اليورو.

بشكل عام، يشير اضطراب قطاع التصنيع إلى جانب انكماش قطاع الخدمات إلى تدهور توقعات النمو في أكبر أربعة اقتصادات في منطقة اليورو. ومع انخفاض مؤشر مديري المشتريات المركب في أبريل إلى 48.6، تشير البيانات بالفعل إلى انكماش طفيف في الناتج المحلي الإجمالي الفصلي. ويتوقع صندوق النقد الدولي نمو الناتج المحلي الإجمالي الحقيقي بأقل من 1% لألمانيا وفرنسا وإيطاليا في عام 2026، في حين لا يبدو أن صدمة أسعار الطاقة في طريقها إلى التراجع مع استمرار إغلاق مضيق هرمز.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English